A economia da idade das trevas está de regresso? – indaga Le Londe Diplomatique, edição portuguesa. Hoje é sábado, Sem Fronteiras oferece leitura mais detalhada a você, publicando trechos da reportagem de João Rodrigues e Paulo Coimba.

A questão que colocamos no título é motivada, entre outros sinais pouco auspiciosos, pelas declarações de Mário Centeno, governador de um Banco que literalmente não é de Portugal, aquando da apresentação, no Museu do Dinheiro, em Lisboa, do Boletim Económico de Dezembro desta sucursal de Frankfurt. A moeda, que não está no museu, é uma criatura política que não se rege por qualquer lógica de escassez, sendo aliás o seu «preço», a taxa de juro, determinado por quem a emite.

Apesar disso, Centeno vem informar o país que quem manda continua a pensar na economia como se estivesse na idade das trevas, incapaz de tirar todas as ilações do seguinte facto macroeconómico: os poderes públicos não se podem reger pelas regras que supostamente vigoram no sector privado sem colocar em causa o vigor da economia no seu conjunto.

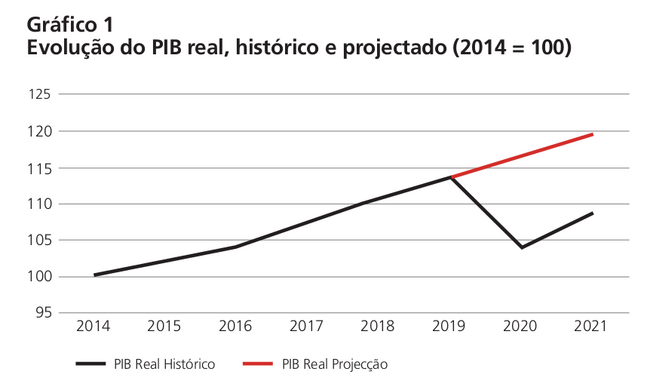

De fato, em plena pandemia, com a economia portuguesa muito abaixo da tendência de tépido crescimento dos anos de 2014-2019, tal como indicado no Gráfico 1, com imensa capacidade produtiva por utilizar, com a subida mais súbita, em 2020, da taxa de risco de pobreza de que há registo no país, Centeno decidiu interferir de forma aberta na política orçamental nacional, num sentido perigosamente austeritário, declarando que o país tem de «reduzir o endividamento para um nível sustentável» num horizonte de dois a três anos.

Fonte: PIB real histórico, Ameco; PIB real projetado*, cálculos dos autores. *PIB real projetado a crescer 2,6% ao ano, ou seja, ao ritmo médio do mais recente período de crescimento da economia portuguesa, 2014-2019.

Neste contexto tão incerto, Centeno arriscou uma previsão precisa carregada de uma errada prescrição — «prevemos que a dívida pública em 2024 esteja em níveis semelhantes a 2019», perto de 117% do Produto Interno Bruto (PIB) —, argumentando autoritariamente que esta trajetória é uma condição sine qua non para que a dívida pública permaneça sustentável», o que «envolve a redução do peso da despesa permanente no PIB face ao período pandêmico».

Pelo menos, o patamar da dívida já subiu face à ideia fraudulenta dos 90% do PIB, a partir dos quais se deixaria de crescer. Carmen Reinhart, uma das co-responsáveis por tal ideia, já veio por várias vezes dizer durante a pandemia que «desta vez é mesmo diferente», sendo necessário romper com as políticas que o seu estudo anterior, desacreditado teórica e empiricamente, serviu para justificar. Infelizmente, tal como na crise anterior, a vontade de regressar ao statu quo ante é forte, radicando em poderosos interesses de classe, bem defendidos por instituições supranacionais ditas independentes, como o Banco Central Europeu (BCE), que definitivamente só o é em relação aos poderes públicos democráticos, os que estão na escala nacional.

Centeno, aliás, já tinha anteriormente declarado que não havida nada a mudar de essencial no modelo económico nacional devido à pandemia, mesmo que a excessiva especialização em sectores estruturalmente pouco produtivos, como o turismo, tenha claramente estado associada a uma quebra económica mais intensa do que a registada na média europeia. Se depender desta gente, as mesmas causas produzirão os mesmos efeitos, ou seja, uma economia que ficará para trás, também devido a uma política orçamental de reduzido estímulo, com pressão salarial estruturalmente reduzida, fundamentalmente estagnada, à boleia de um lugar de Flórida na Europa, onde mais de um terço dos jovens trabalhadores já só pensa em emigrar.

A economia não é um bonsai

Por coincidência, uma semana depois das declarações de Mário Centeno, o Parlamento japonês aprovou um orçamento suplementar de valor recorde — 317 mil milhões de dólares —, com recursos para combater a pandemia, garantir rendimentos e apoiar o turismo interno. No Japão, é como se vigorasse o princípio das finanças públicas funcionais, o que nos diz que o défice orçamental tem de ser o que for necessário por forma a compensar a vontade de poupança do sector privado, sem que este último comportamento afunde a economia. Dito de outra forma, para que os cidadãos e empresas possam poupar, o Estado tem de gastar, até porque se o Estado se comportasse como os privados, procurando também maiores receitas do que despesas, a despesa total contrair-se-ia, os rendimentos totais cairiam, e logo a poupança privada, função do rendimento, diminuiria.

O Japão incorre sistematicamente, há pelo menos 20 anos, em déficits no setor público de valor médio acima dos 5% do PIB, acumulou uma dívida pública bruta de 270% do PIB e, mais importante, está a pagar 0% de juros pelo refinanciamento de dívida antiga e pela emissão de nova. Definitivamente, o Japão não se rege pela cartilha de Centeno sobre a sustentabilidade da dívida pública, reconhecendo-se ali, na prática, que esta é uma variável endógena.

O peso da dívida pública no PIB num determinado ano é, aliás, igual ao stock denominado em percentagem do PIB da dívida existente no ano anterior, multiplicado pela diferença entre a taxa de juro nominal que paga essa mesma dívida e a taxa de crescimento do PIB nominal, e adicionado este produto ao saldo orçamental primário (ou seja, ao saldo que exclui a despesa com juros).

Só a taxa de juro pode ser controlada diretamente pelas autoridades: o seu valor pode e deve ser o mesmo da taxa de desemprego que se deve almejar, ou seja, tendencial e duradouramente nulo. Os credores não gostam de tal política, mas não há melhor para os devedores, os que investem e enfrentam a incerteza.

É tão simples que é como se a mente bloqueasse, ao mesmo tempo que existe toda uma ideologia económica destinada a garantir que tal acontece. E, no entanto, a lição, simples, está disponível: o Estado japonês está endividado na moeda por si controlada, o que significa que o Banco Central do Japão determina as condições de financiamento em função da estratégia estatal. Grande parte da dívida do Japão é detida pelo Banco Central e o resto basicamente por outros japoneses: o Japão deve ao Japão.

Na zona euro, que nunca será um país, mas tão só, no máximo, um sistema confederal disfuncional para os países persistentemente periféricos como Portugal, o BCE foi obrigado a aproximar a sua atuação à de um banco central normal, contornando discretamente as regras europeias, aquelas que colocam os Estados muito abaixo dos bancos, empresas financeiras cujo negócio é garantido, e bem, pelo financiamento do banco central.

De fato, o BCE decidiu intervir maciçamente, comprando títulos da dívida privada e pública num volume sem precedentes, exercendo, assim, um controle efetivo sobre as taxas de juro, disciplinando os mercados e tornando os Estados momentaneamente autónomos em relação à lógica míope dos primeiros. Vale tudo para salvar o euro e as instituições financeiras, cujos ativos não podem desvalorizar.

as inscrições para estágio no MPF")